本文详细分析了个人所得税扣缴手续费退付的操作流程,以及相关法规依据。根据2024年度个人所得税扣缴手续费退付的规定,扣缴单位财务人员需要在特定时间内,通过自然人电子税务局完成退付手续费的申请流程。以下是对这一流程的具体分析说明:

法规依据:

根据《国家税务总局财政部中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号),代扣、代收扣缴义务人和代征人需要在每年3月31日前向税务机关提交上一年度三代税款手续费申请资料。未能在规定时间内提交申请的,将被视为自动放弃手续费。此规定确保了税务机关能够及时准确地管理税款手续费的发放,并保障扣缴义务人的权益。

根据《中华人民共和国个人所得税法》第十七条的规定,扣缴义务人按照所扣缴的税款可以收取百分之二的手续费。这一规定明确了扣缴义务人的权利,即他们可以从扣缴的税款中获得一定比例的手续费,这也鼓励了扣缴义务人依法履行扣缴义务。

操作流程:

1. 登录自然人电子税务局(扣缴端):扣缴单位财务人员需要登录到电子税务局的扣缴端。这一步骤是整个流程的起始点,确保用户能够进入系统并开始后续操作。

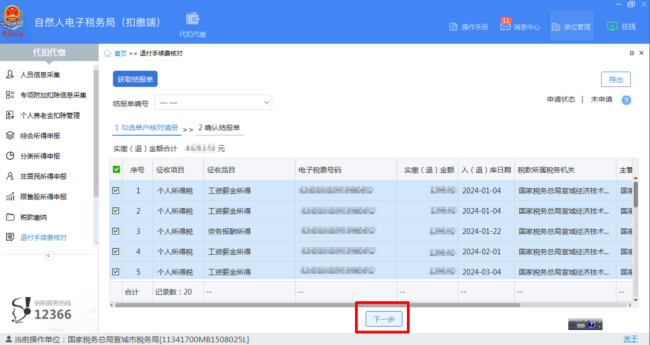

2. 点击左侧菜单退付手续费核对:在电子税务局扣缴端的界面上,用户需要在左侧菜单中找到并点击“退付手续费核对”选项,以进入后续的操作界面。

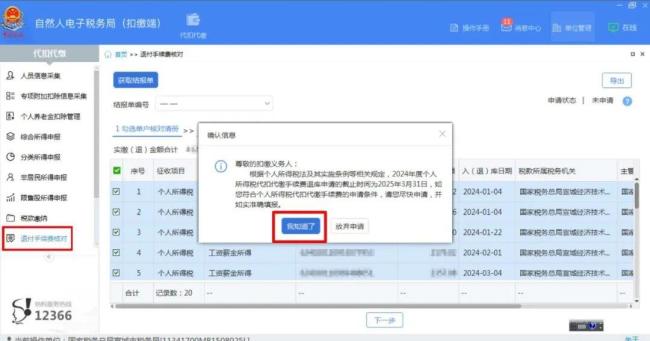

3. 进入退付手续费核对界面:选择相应选项后,系统将自动弹出确认信息提示框,用户需要点击【我知道了】以确认操作,随后系统将自动带出单户核对清册。这一步骤是为了确保用户了解操作流程和相关注意事项。

4. 勾选单户核对清册:用户需要在核对清册中勾选需要退付手续费的单户信息。这一步是为了确保退付手续费的准确性,避免出现遗漏或错误。

5. 点击【下一步】:在勾选完毕后,用户需要点击【下一步】以继续进行退付手续费的申请流程。

6. 查看并确认结报单:用户需要查看系统生成的结报单,并确认结报单中的费用金额是否正确。这一步骤是为了确保退付手续费的准确性和完整性。

7. 查看申请退付手续费金额:用户需要查看并确认申请退付的手续费金额,确保金额无误。

8. 选择开户银行银行账号等信息:用户需要输入或选择正确的开户银行账号等相关信息,以确保退付的手续费能够准确无误地汇入指定账户。

9. 点击【申请退库】:在完成以上步骤后,用户需要点击【申请退库】以提交退付手续费的申请。这一步骤标志着退付手续费申请流程的完成。

个人所得税扣缴手续费退付涉及法规遵循、操作流程执行等多个方面,扣缴单位财务人员需要严格按照规定和操作流程进行,以确保退付手续费的顺利进行。通过电子税务局的自动化操作流程,可以大大提高退付手续费的效率和准确性。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...